La dernière note de conjoncture des notaires de la région fait état d’une baisse du nombre de transactions en 2024 ainsi qu’une baisse des prix. Selon eux, le marché de l’immobilier a commencé à se stabiliser.

La tempête a frappé de plein fouet le marché de l’immobilier dans notre département en 2024. Dans leur baromètre annuel publié en fin d’année dernière, les notaires de Franche-Comté ont confirmé ce que les professionnels de l’immobilier, agents, promoteurs ou constructeurs, vivent depuis maintenant deux ans : une baisse globale du marché. “Pour la deuxième année consécutive, les volumes de vente annuels ont diminué dans les quatre départements de l’ex-Franche-Comté”, notent les notaires. Et c’est dans le Doubs que cette baisse a été le plus marquée : - 14 %. Ces baisses générales sont toutefois moins importantes que celles enregistrées l’année précédente (jusqu’à - 20 %).

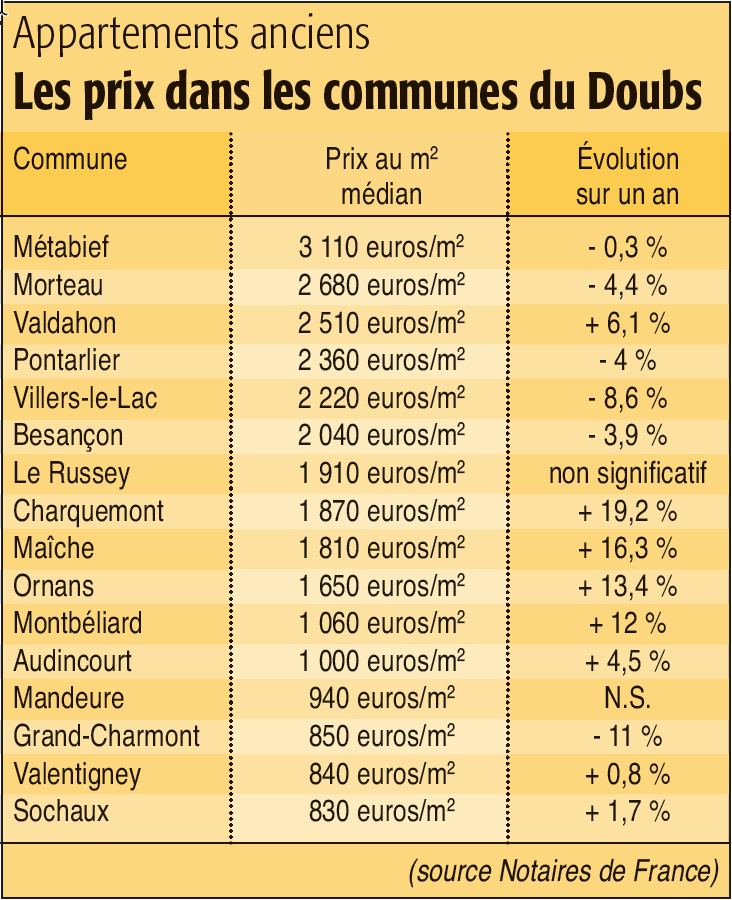

Le prix des biens au mètre carré a lui aussi subi une chute en 2024. Dans le département du Doubs, les prix de l’immobilier ont ainsi baissé de - 4,2 % dans les appartements en anciens et de - 6 % dans les maisons anciennes. “Les prix sont revenus à leur niveau de début 2022 environ”, note Mtre Jean-Fabien Mogé, notaire à Maîche et président de la Chambre interdépartementale des notaires de Franche-Comté.

Les évolutions annuelles des prix ces dernières années ont été pour le moins irrégulières dans le Doubs. Instables entre 2014 et 2018, comprises entre - 6,8 % et + 6,2 %. Et en hausse entre 2018 et 2023 avec des croissances annuelles qui se sont accélérées jusqu’en 2021 (+ 9,2 %) avant de ralentir jusqu’en 2023 (+ 1,9%). Et donc, en baisse de - 4,2 % en 2024.

En ce qui concerne le prix des maisons anciennes, lui aussi a enregistré une baisse en 2024 après quasiment dix ans de hausse. “Les évolutions annuelles sont restées positives entre 2016 et 2023, allant jusqu'à + 6 % en 2020 et en 2022. Et en 2024, après sept années de hausses consécutives, les prix ont diminué de - 6 % dans le Doubs”, confirment les notaires. Si ici aussi, les prix ont baissé de - 5,5 %, c’est dans le secteur de Morteau que le prix des maisons anciennes était le plus haut en 2024, avec un tarif de vente médian à 307 000 euros. Dépassant de peu le secteur Mont d’Or-Lacs où une maison se négocie à 306 500 euros en prix médian. Bien plus haut qu’à Besançon qui affiche un tarif médian de 262 300 euros, que dans la périphérie de Besançon (228 000 euros), qu’à Ornans-Valdahon (216 000 euros) et que dans le secteur de Maîche (228 000 euros). Sans même parler de Montbéliard où le prix médian se situe à 137 000 euros. Le record de l’accessible étant détenu par le secteur de Baumeles-Dames (124 200 euros).

Le prix des terrains à bâtir, s’il s’est tassé en 2024 sur de nombreux secteurs, reste très haut. “Sur une période de dix ans, la progression des prix sur le foncier a été de l’ordre de + 20,7%, légèrement plus élevés que celles observées sur les marchés du bâti (+ 16,9 % pour l’individuel et + 18,7 % pour le collectif)”, ajoutent les notaires francs-comtois. Le prix de vente médian d’un terrain à bâtir oscille entre 127 600 euros dans le secteur frontalier de Mont d’Or-Lacs à 36 200 euros du côté de Baumeles-Dames, en passant par 69 600 euros dans la périphérie de Besançon et 82 000 euros du côté du Val de Morteau.

Notaire à Maîche

“La machine est encore grippée, mais les projets repartent”

Les notaires de Franche-Comté entrevoient un début d’éclaircie. Comme le confirme Mtre Jean-Fabien Mogé, le président de la Chambre interdépartementale des notaires de Franche-Comté.

C’est-à-dire : Dans la dernière étude réalisée par les notaires de Franche-Comté, vous dites espérer le retour d’une certaine embellie immobilière. Un vœu pieux ou un début de réalité ?

Mtre Jean-Fabien Mogé : Un peu des deux… On ne peut pas dire en effet que tout est à nouveau magnifique, mais par rapport à ce qu’on souhaitait il y a un an de cela, certaines choses se sont bien améliorées : on constate une certaine baisse des prix, des taux d’intérêt qui ont baissé, une inflation qui s’est stabilisée et des octrois d’emprunts bancaires qui reviennent. Par conséquent, depuis quelques mois, les dossiers reviennent. On a fait un mois de novembre correct, un mois de décembre un peu moins bon. La machine est encore grippée, mais les projets repartent.

C’est-à-dire : Dans le neuf comme dans l’ancien ?

J.-F.M. : Le neuf est le secteur qui a le plus souffert depuis deux ans, mais là aussi, on commence à revoir les promoteurs faire de la publicité pour des programmes qui ne trouvaient plus preneurs depuis deux ans. Il faudra encore du temps pour que le neuf reparte vraiment, le temps que les nouveaux programmes se concrétisent. Dans l’ancien, il existe de vraies opportunités pour ceux qui veulent se lancer maintenant, avec des banques qui prêtent à nouveau. En 2025, on devrait donc globalement être sur un volume haussier de transactions.

C’est-à-dire : Qu’en est-il du Haut-Doubs ?

J.-F.M. : On a constaté les mêmes baisses de volumes qu’ailleurs. Le secteur frontalier est certes tiré par la Suisse, mais on sait que côté suisse en ce moment, c’est aussi compliqué et du point de vue des prêts bancaires, les frontaliers ont été bloqués de la même manière que les autres. Les prix étaient toujours hauts ici. Et comme il y a toujours une certaine pénurie de biens à vendre, les acquéreurs se rabattent sur des zones un peu plus “reculées” du Haut-Doubs où là, on constate donc une hausse des prix. C’est notamment le cas du côté de Maîche, Charquemont ou Le Russey.

C’est-à-dire : Que faut-il pour que la machine se dégrippe totalement ?

J.-F.M. : Il est nécessaire que le nouveau gouvernement prenne conscience que la relance de l’immobilier sera déterminante pour l’économie française en 2025. Cela, par des dispositifs fiscaux incitatifs, plus de facilités données pour financer les projets, pourquoi pas une baisse de la TVA sur le neuf, des abattements spéciaux pour les donations destinées à financer la résidence principale, par exemple. Il faut avoir conscience que le nombre de transactions immobilières totales a été l’an dernier en France de 780 000, alors qu’on était à 1,2 million en 2022 avant le démarrage de la crise.

Pour devenir annonceur et booster votre visibilité, cliquez sur l'image ci-dessous